Partnerbijdrage

Eindelijk was het zover. Op 30 maart jongstleden werd de wettekst voortvloeiend uit het Pensioenakkoord – de Wet Toekomst Pensioenen – naar de Tweede Kamer gestuurd. Daar wachten twee vragenrondes, waarna de wet ook nog door de Eerste Kamer moet. Als invoeringsdatum is nog altijd 1 januari 2023 voorzien. Deze wet betekent de invoering van het nieuwe pensioenstelsel. Zoals we in een eerder artikel toelichtten, is in het nieuwe pensioenstelsel pensioenopbouw volgens een ‘vlakke premie’ de standaard. Er is ook een mogelijkheid om bestaande deelnemers niét over te laten gaan naar een nieuwe pensioenregeling: de eerbiedigende werking. Die heeft echter ook nadelen. Is er dan geen alternatief?

Astrid van Helvoort, Director Business Development, Aon

Eerbiedigende werking

De eerbiedigende werking is bedoeld voor situaties waarin op 31 december 2022, de dag voor inwerkingtreding van de Wet Toekomst Pensioenen, sprake is van

1. een premieregeling met een stijgende premiestaffel (ongeacht het type pensioenuitvoerder waar deze is ondergebracht) of

2. een uitkeringsregeling met een stijgende premiestaffel die wordt uitgevoerd door een verzekeraar.

Vanaf 1 januari 2023 kunnen geen nieuwe pensioenregelingen met een stijgende premiestaffel meer worden overeengekomen. De stijgende premiestaffel kan alleen nog worden gehanteerd voor werknemers die uiterlijk 31 december 2026 deelnemer zijn aan de twee hierboven genoemde bestaande pensioenregelingen.

In ons eerdere artikel bespraken we de eerbiedigende werking al in meer detail. Maar is dit nu echt handig? In dit artikel bespreken we een pragmatisch alternatief voor het toepassen van de eerbiedigende werking.

Hoe zat het ook alweer?

Als u gebruik maakt van de eerbiedigende werking, dan komen er twee pensioenregelingen: één voor medewerkers die al in dienst zijn (uiterste datum 31-12-2026) en één voor nieuwe medewerkers vanaf dat moment. Dat is uiteraard al onwenselijk en niet efficiënt. En dan is die nieuwe regeling waarschijnlijk ook nog eens beter (in ieder geval op korte termijn) voor jongere nieuwe medewerkers: er is immers sprake van een vast percentage en niet meer van een stijgende staffel. Dat kan leiden tot scheve ogen. Het is niet ongebruikelijk om een oude regeling voort te zetten voor iedereen die voor een bepaalde datum in dienst is, maar dan is deze gewoonlijk beter dan de nieuwe regeling. En dat is nu niet het geval voor de huidige jonge medewerkers. Maar ja, als je overgaat naar één regeling voor iedereen dan moet dat een vast percentage zijn, een zogenoemde flat rate. En dan moet er gecompenseerd worden. In beide gevallen leidt dit tot hogere kosten dan nu en tot ingewikkelde discussies met medewerkers. Of tot een pensioenregeling die niet competitief is en dus niet aantrekkelijk voor (nieuwe medewerkers). Is er dan geen alternatief?

Gelijke staffel met individueel keuzebudget

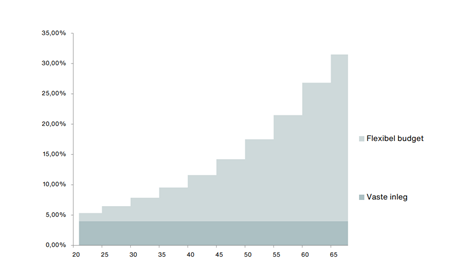

Jawel, er is een pragmatisch alternatief. Stel het vaste percentage gelijk aan het percentage dat nu van toepassing is voor de jongste medewerker in de bestaande regeling of iets lager. In onderstaande afbeelding is dit grafisch weergegeven voor een onderneming.

Voor de jongste leeftijdsgroep bedraagt het percentage bij deze onderneming 5%. Deze werkgever kiest ervoor om het vaste percentage iets lager vast te stellen: op 4,5%. Voortaan wordt voor alle medewerkers dus 4,5% standaard ingelegd in de nieuwe pensioenregeling. Bestaande medewerkers krijgen daar bovenop een pensioentoelage in de vorm van een individuele toezegging. Dit is een percentage van de pensioengrondslag dat per maand wordt uitgekeerd bij het salaris. En dit percentage loopt op met de leeftijd van de medewerker. U raadt het al: de hoogte van deze pensioentoelage is precies gelijk aan het verschil in inleg tussen de huidige pensioenregeling en het nieuwe vaste percentage van 4,5%.

Voor medewerker John die 46 is, bedroeg de inleg in de huidige regeling 14,9%. John heeft een salaris van EUR 35.000, de franchise in de pensioenregeling is EUR 15.000. Dus voor zijn pensioenregeling wordt EUR 20.000 in aanmerking genomen (zijn pensioengrondslag). Zijn inleg was dus EUR 248 per maand. In de nieuwe regeling wordt dit EUR 75. Daarbovenop krijgt John een maandelijkse pensioentoelage van EUR 173. Hij kan zelf kiezen of hij die toelage (deels) wil bijsparen in de pensioenregeling of dat hij die anders wil besteden. Als John ouder wordt, dan stijgt zijn pensioentoelage op basis van de staffel in de bestaande regeling.

Ook voor nieuwe medewerkers wordt voortaan 4,5% ingelegd. Daarbij krijgen zij een vaste pensioentoelage. Gemiddeld wordt er 15% ingelegd voor de medewerkers. Uitgaand van kostenneutraliteit stelt deze werkgever de pensioentoelage voor nieuwe medewerkers vast op 10,5%. Dit percentage verandert niet als de nieuwe medewerkers ouder worden.

Zorgplicht voor de werkgever

Uiteraard gaat dit wel gepaard met een verzwaring van de zorgplicht voor u als werkgever. Er moet goed gecommuniceerd worden naar de medewerkers. Het moet kristalhelder zijn dat het niet bijsparen van de toelage leidt tot een lager pensioen. Dit kan om te beginnen met de hulp van de pensioenuitvoerder. De portals van de uitvoerders zijn tegenwoordig zo uitgebreid en toegankelijk, dat de medewerkers zelf kunnen zien wat de gevolgen zijn van al dan niet bijsparen op hun te verwachten pensioenuitkering later. Verder zal bij de invoering van de nieuwe regeling een grondige communicatie nodig zijn in de vorm van informatiesessies en een persoonlijke brief. Eventueel kan dat aangevuld worden met individuele gesprekken of zelfs met financiële planning. Dit zou dan ook nog eens periodiek kunnen.

Wat nu?

Het is belangrijk om goed na te denken over wat het beste is voor uw organisatie. Deze oplossing zorgt er in ieder geval voor dat de pensioenregeling niet leidt tot een kostenverhoging. Er blijft één pensioenregeling voor iedereen. Wel moet er goed gecommuniceerd worden om te voorkomen dat medewerkers onverstandige beslissingen nemen.

Klik hier voor meer informatie hierover. Om nader inzicht te krijgen wat de gevolgen zijn voor het wel of niet gebruik maken van de eerbiedigende werking, kunt u contact opnemen met Astrid van Helvoort via astrid.van.helvoort@aon.nl.

Voor de inhoud en organisatie van onze Academy bijeenkomsten, masterclasses en communities voor ondernemers en bij de uitvoering van bepaalde dossiers werken we samen met vaste partners. Door deze samenwerking kunnen we gebruikmaken van de kennis, ervaring en faciliteiten van deze bedrijven.